销量反映好坏,供应链决定生死!

作者:笔记侠 发布时间:2020-10-03

在新消费时代,面对受众更细分化的需求,更明晰的购买决策,更多样性的链接来源,品牌商该怎么办?

是专注还是跨界,是自营还是借势,是打通还是固守,在这些迥异的商业模式背后,真正的终极之道是什么?

经过这次疫情,大家发现,还是要回归产品和服务本身。当安全性、物流、供应链受到影响时,你能不能稳定供应,在物资短缺时,你是否能满足大众所需?

消费者需求的切实满足和供给侧的持久给力,是今天的品牌商所面临的棘手难题。

1、品牌是“只生一个孩子好”,还是“多子多福”?

九阳主打豆浆机,苏泊尔力推电饭煲,但近几年走入许多家庭的小熊电器走出了“多生孩子”的路线。

从瞄准年轻家庭推出第一款产品酸奶机,到重新定义煮蛋器、电热饭盒,小熊电器一直将多品类作为自己的核心战略,植根细分市场,瞄准小而美的边缘产品,经过多年的努力,成功突破了“美苏九”(美的、苏泊尔、九阳)的局部封锁线,成长为“国民创意小家电”。

在小熊电器的产品矩阵中,没有哪一款能于总销售额中占据绝对主导,但用户需求什么,它就以最快的速度生产什么,而且还能做到物美价廉,远超顾客预期。

同在改革开放最前沿城市广州的众上,产品覆盖美妆、护肤、个护、家清、食品等多个领域,走的也是深度经营和关怀用户所需,甄选海外优质精品的路线。

以单一品类为例,中国是继美国之后的第二大保健品市场,全球份额逐年递增,也是仅次于日本的世界第二大口服美容市场,后发势能不容小觑。

多年来,国人的美容习惯从基础的美妆护肤,逐渐深入到医美健身、滋补保养、膳食管理等多个维度,在这样的趋势下,众上的进口“青汁”还没来得及上天猫,就已经在私域池中卖断货。

在众上,有个专门负责开发个人护理用品的团队,但开发的都是些小产品,一盒香薰贴,一支软毛牙刷,一瓶香薰喷雾……产品的背后所依托的皆是日本巨擘级企业所提供的强大技术支持。

自创业以来,众上CEO何廷华从未离开过产品一线,她最常问的三个问题便是:他买了吗,他再次买了吗,他为什么购买?

“只有大量消费者在一段时间里实现三次购买,才能称其为爆品。而且,对于爆品,到达消费者手上时不是销售的结束,而是销售的开始,所以,成就爆品的关键还在复购率。”

何廷华在海南长大,父母此前都是老百货人。

大学毕业后,她前往香港、日本深造。

日本的日用百货都做得很精致,产品在功能性、特点和细节上都进行了精心打磨,相比,国内的有些日用品就显得太过粗糙、简陋。

众上也承其精神,做以用户为中心的公司。

“当今时代,大部分人都在极其繁忙地应对自己的生活,只有在沐浴的时候,才能找到属于自己的独立时空。”

“那为什么我们不去开发一款为他带来无限想象力,具有疗愈功能的沐浴产品呢?”

但就在这款新品即将推出市场之际,新冠疫情爆发。

众上及时响应消费者的最强需求,又通过添加特定成分,赋予了该款沐浴露杀菌的功效。

众上创始人何廷华

众上创始人何廷华

对于如何深度经营用户?众上在线下渠道有超过1000名产品培训和货架促销员,虽然这种模式很重,但能与消费者快速、深度沟通。

在天猫等传统电商平台和私域里,众上有以BA(偏需求分析与管理的产品经理)为核心的运营团队,不断进行产品的优化与推新。

产品调研期,则在重视行业大数据的基础上,同时侧重关注核心受众的诉求,这其中既包含KOL(意见领袖),又立足普通用户。

通过两轮深度对话,锁定一个最小量级的用户群体进行沟通,通常以5000份产品为限,一旦测试成功,即刻进入批量化稳定生产,让快消品的“快”立竿见影。

安德森在《长尾理论》中说,“短头”是规模经济,单一品种大规模生产,品种越少,成本越低;“长尾”则是范围经济,小批量多品种,品种越多,成本越低。

在当下的市场经济中,除去用户洞察和产品,供应链和市场营销才是更为长久的超级能力。

效率则来自于企业的前后两端,前端的渠道和数据运营为后端提供高精确度的需求导向,后端的供应能力则是快速和高品质实现需求的有力保障。

二、销量是起势的风,而供应链才是磐石

今天,用户的消费喜好发生了巨大的变化,疫情之后,“境外优秀日用品饥渴症”不断发酵。在线跨境电商天猫国际,以其大用户、大流量、大生态,于今年助推诸多国际知名品牌进入中国,被众多消费者争相传播与使用。

跨境电商异常火爆的今年,供应链和流通方面又有哪些创新呢?

业界对此有一大共识,销量反映一家企业的好坏,供应链决定它的生死。

在被誉为“中国会员电商第一股”、云集公司创始人肖尚略看来,差异化的供应链才是企业更为稳固的护城河。

在日本,有一家名为Arata的传奇商社,起初只是想为自家生产的日用品寻找销售渠道,在发现许多工厂都存在这一痛点后,随即开始探索渠道和终端资源如何共享,在经年累月的高速成长中,现已成为日本第二大快消商社,年收入500亿人民币。

Arata的SKU(产品最小单位,单款单色单尺码)超12万个,上游从1600家大型品牌商和制造商(花王、资生堂、小林制药等)获得商品,下游向5000家零售商(松本清、永旺、全家等)提供商品及相关服务,门店触达数55000+,通过自建行业领先的物流体系,实现高达99.999%的配送准确率。

Arata模式的本质是网络协同,与更多B端(渠道和门店)合作,共同服务海量的c(消费者),通过爆品、流量、销量三个要素,实现优质日用品以最低的成本促成最高的流通效率(小米也是经由这三点才异军突起,并将其复制到自己的生态链中)。

而反观国内,正处于一个巨大的供需矛盾里。

“湖畔大学教育长”曾鸣对此就表达过自己的深刻洞见:目前,中国所有的领域都是低端供给过剩、有效供给不足。

而众上之类企业却反其道而行之。在过去14年间,它编织起一个强大的日本快消品资源网络,每年向国内市场输送GMV(成交总额)超60亿的优质日用快消品。

众上既承担着制造层面的重资产研发投入,同时以分销、运营的角色,在中国市场与Arata、日本百年顶级制药企业大塚集团、方便面发明者日清集团、日本知名家清企业火箭肥皂株式会社、日本历史最悠久的专业蚕丝护肤品生产商Adan、花王株式会社等联手,引进品牌,包括供应链和产品研发,开展联合开发以及本地化生产,借此形成了快速反应的上游供应力与下游渠道满足力。

渠道和品牌的融合已经成为大势所趋。

1.上游供应力

① 自建工厂

建成百分百自有与控股工厂,分别瞄准美妆、棉品与口腔赛道。

② 另有500+在细分领域中,作为“隐形冠军”存在的海内外合作工厂,同时运营有100+国内外知名品牌。

众上与日本最大的搪瓷制造企业FUJIHORO,在胎盘原液与健康食品方面销售第一的Fracora,日本第二大制粉公司Nippn,拥有世界最强大氨基酸稳定供应能力的味之素建立起深度联系。

2.下游渠道力

作为产品合伙人,众上服务有超过500+零售渠道。

在线下渠道合作方面,众上已成为屈臣氏最大的美妆和棉品ODM(贴牌)供应商。

在线上渠道领域,众上与云集合资成立了华集,从源头上为用户定制多元化产品。

还通过李佳琦的直播带货,让千妇恋成为了众多国内女性梳妆台上的标配,而这一日本国民品牌,其在中国的独家代理商正是众上。

今年3月,众上重金打造的华南物流中心正式投入使用,通过智能分类与补货,全面实现了“一件代发”与“单店配送”。

众上华南物流中心内景

在构筑出具有差异化矩阵的全球供应链后,即使在疫情期间,8天向德国客户交付35万瓶消毒液之类的壮举才能一再上演。

一款得到认可的产品,其中的价值一定会由前端贯穿到产品后端。

而在这其中,一旦出现责任分配的断层,就会引发例如库存积压、盲目定价、流通停滞之类连锁反应,继而导致最终的成交受阻。

但一旦上下游供应链铺设完成,只要在以生产层面、代理层面,分销层面为关键节点的任一层面上降低成本,就会直接提升成品价值,缩短交付时间,此前,从厂商流通到消费者所需的7至8个月,就有望缩短至1个月。

衡量一个产品能否为消费者创造价值,通常从两个维度来论。

显性维度是解决了消费者的真正需求。

隐性维度则要看前中后台三股合力的作用。前台的销售代表消费者对这个产品的认可度;中台的交付决定了产品何时能够触达消费者;后台则着重关注个性化制造。

如果三方通力配合,由此就会建立起消费者对产品的信心,也顺势解决了困扰各大企业的复购难题。

三 、当跨境品牌不再需要跨境流通

今天的中国不管是就其发展阶段还是经济体量,都不需要也不可能再依靠大规模的加工贸易来促进增长。因此,才有了今年5月以来“加快形成以国内大循环为主体、国内国际双循环”的新发展格局。

改革开放42年,我们已经拥有了足够规模的国内市场以及全球最完整的工业体系。

根据OECD(经济合作与发展组织)的相关数据,我国出口总附加值中的国外部分下降了9.7个百分点,这预示着中国在国际产业链中的升级速度加快,本土化生产的比重逐年增加。

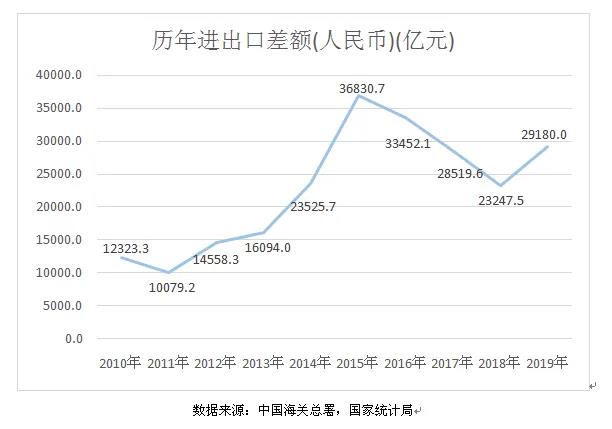

自2015年起,我国的净出口额逐年下降,2019年略有回升

自2015年起,我国的净出口额逐年下降,2019年略有回升

优质的供应链企业需要坚持用两条腿走路,在打造品类多样化的同时,兼顾在不同领域间做精做深,持续精进OBM(原始品牌制造商)等创新性商业模式,这些都是促进“内循环”的有力举措。

很多日用品经过跨境回国就成了高价品,而高价品显然不适合用来日常消费。

新制造、新零售,是国内制造与零售业的下半场,谁能着重发力产业链上端,就能在下一个十年里脱颖而出。

如今,出口这驾马车步伐放缓,新基建的投资正在大力铺开,消费的激活将是未来拉动中国GDP增长的主要动力引擎。

除了一线城市消费者,中国城镇人口已逼近7亿,形成了一个庞大的消费主体,消费升级之势正在如火如荼地进行。

随之,涌现的个性化和定制化需求,催生出一批全新的消费品牌,这也使得每一类消费品,都值得被重新做一遍。

而伴随数字化浪潮的来临,“产品专家型”企业将释放出更为巨大的潜能,孕育、助推更多“零售新物种”,最终夯实乃至重塑中国零售行业的风貌与内涵。